会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2023/06/13 ライフプラン

収入を増やすために、自分が寝ている間にも稼いでくれる資産を持つことが大切

お金を貯める方法はいろいろありますが、突き詰めると、収入を増やすか、支出を減らすか、お金を働かせる投資をするかの3択しかありません。今回、老後資金2000万円を貯めるにあたって「投資をまったくしない」のですから、お金を増やすには、収入を増やしたり支出を減らしたりして、毎月の貯蓄額を増やすしかありません。

たとえば、今30歳の人が65歳まで35年間働きながら老後資金2000万円を貯めるとします。このとき、毎月貯めなければいけない金額は2000万円÷35年÷12か月=4万7619円。老後資金2000万円を貯めるには、およそ毎月4万8000円ずつ貯蓄する必要があります。

70歳まで働くという前提ならば、2000万円÷40年÷12か月=4万1666円ですので、毎月4万2000円ずつ貯めれば老後資金2000万円が用意できます。

老後資金2000万円というと、途方もない金額に思えますが、35年・40年と時間をかければ、毎月の貯蓄額は4万円台で済む計算です。これならば、収入増や支出減で毎月の貯蓄を増やせば、できなくはなさそうです。そして、無理に資産運用しなくても良さそうに思えるかもしれません。

しかし、私たちが用意すべきお金は、老後資金だけではありません。

ケガや病気になった時の治療費や、働けない間の収入減に備えるお金は用意しておかなければなりません。

また、長い人生の間にはさまざまなライフイベントが発生します。結婚資金、教育資金、住宅購入資金、自動車購入資金、余暇資金といった、ライフイベントにかかるお金などもあります。

さらに、このところ物価が上昇する「インフレ」が起きていることも見逃せません。インフレで物価が上がるということは、その分お金の価値が減っていることを表します。お金を現金や預貯金の形で持っていても、額面の金額は変わりませんが、インフレになることで買えるものが減るため、お金は相対的に減っていきます。

物価に合わせて給与も増えてくれればいいのですが、残念ながら給与は伸び悩んでいます。国税庁「民間給与実態統計調査結果」(2021年)によると、2021年の給与所得者の平均給与は443.3万円。この金額は、2000年時点の平均給与461万円を今なお上回っていません。節約ももちろん大切なのですが、すでに節約をしている人がより一層の節約でお金を用意するのは大変でしょう。

これらを考慮すると、超低金利時代の今、やはり預貯金だけでどうにかするということは難しいでしょう。少なくとも、インフレヘッジするための資産運用は必要だと考えます。

収入を増やすために「もっと頑張って働く」「副業する」といっても、1日の就労時間には限界があります。自分が寝ている間にも稼いでくれる資産を持つことが大切です。

自分が寝ている間にも稼いでくれる資産を築く方法として、インフレヘッジができ、堅実にお金を増やせる可能性、再現性がある方法は「長期」「積立」「分散」投資です。

長期投資は、数十年という長い期間で投資することです。投資期間が短いと、どうしても短期的な値動きに投資の成果が左右されてしまいます。その点、長期投資ならば値下がりのリスクを抑えることができます。そのうえ、利息が次の利息を生み出す複利効果によって、お金を加速度的に増やす期待もできます。

積立投資は、一定額ずつコツコツと投資することです。投資は安いときに買って高くなったら売るのが基本ですが、安いタイミングをとらえるのは大変です。定期的に淡々と積立投資を続けていれば、価格が高いときには少なく、安いときには多く買う「ドルコスト平均法」が生かされ、続ければ続けるほど平均購入単価を下げられます。そして、少しの値上がりでも利益を出しやすくなります。

分散投資は、投資先や購入タイミングをわけることです。もしも1つの会社の株だけを持っていた場合、確かに株価が上昇したときは儲かるのですが、下落した場合は大きく損してしまいます。複数の投資先にお金を分散させれば、そのうちのどれかが値下がりしても損失が抑えられます。また、ほかの資産の値上がりで損失をカバーできる可能性もあります。投資信託は1本で数十から数百の投資先に投資しているため、1本買うだけでも分散投資ができます。

投資をする際は「低コスト」かどうかも大切です。コストがいくらかかるかに着目しましょう。投資で将来お金が増えるかは誰にもわかりませんが、コストは投資の前にみて選ぶことができるからです。

たとえば投資信託には、購入時に購入時手数料、保有中に信託報酬、売却時に信託財産留保額という手数料がかかります。このうち、もっとも重要なのは保有中にかかる信託報酬。信託報酬は、投資信託を長く持てば持つほどかかるため、ほんの少しの差でも数万~数十万円の違いになる可能性があります。なるべく低コストの商品を選ぶようにしましょう。

そして、iDeCoやNISAといった非課税で投資できる制度を利用することも大切です。

iDeCoは自分で出した掛金を運用して増やし、原則60歳以降に受け取る制度。運用益が非課税になるうえ、毎年の掛金が所得税・住民税から控除されるので、税金を減らしながら自分の老後資金を用意できます。またNISAは、投資で得られた利益が非課税にできる制度。2024年に制度が改正され、生涯にわたって運用益非課税の投資ができるようになるなど、ますます便利になります。

「老後資金2000万円」の根拠となる数字は、家計調査の最新データによって変わり、増減します。また、老後に必要な金額は人それぞれのはずです。したがって、「2000万円」という金額にこだわる必要はありません。しかし、お金があれば将来できることの選択肢が増えるのは事実です。長期・積立・分散・低コスト・非課税の効果を生かして、お金を増やしていきましょう。

投資でぜひ活用したいのが複利効果。複利効果は、運用で得られた収益を投資することで、運用金額が増え、その結果リターンも増えていく効果のことです。複利効果は、あのアインシュタインも「世紀の大発明」と呼んだことで知られています。

たとえば、100万円を単利の商品・複利の商品にそれぞれ預け、年3%の利益が得られたとします。元本を利息に組み入れない単利では、毎年3万円ずつ増えていきますが、元本を利息に組み入れる複利では、年を追うごとに利益が少しずつ増えていきます。これが複利のイメージです。

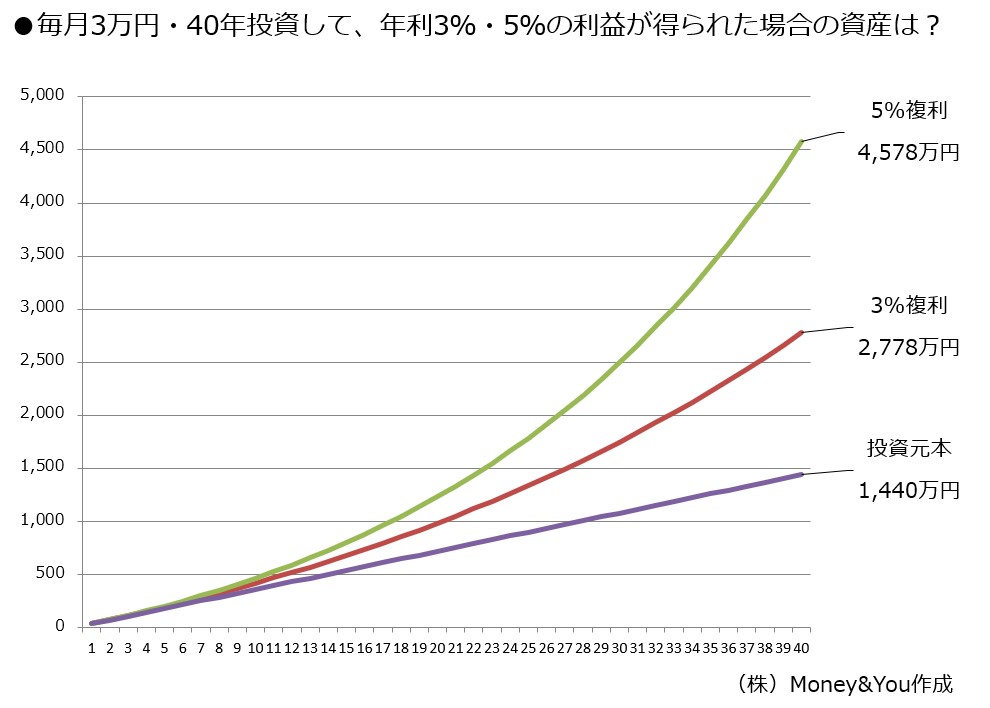

毎月3万円ずつ、40年にわたって投資して、年利3%・5%の利益が得られたとしたら、最終的な資産額は次のようになります。

元本は1440万円。それに対して、3%複利ならば2778万円、5%複利なら4578万円までお金が増えていることがわかります。複利効果によって、お金が加速度的に増えることがわかります。

複利効果を大きくするには、今すぐ始めるしかありません。長期・積立・分散投資をスタートさせ、できるだけ長く続けるようにしましょう。年が進み、積立が進むとともに、資産が増えることが実感できるはずです。

参考元:【投資をまったくせずに老後資金2000万円を貯めるのは難しい?お金のプロがシミュレーション – MONEY PLUS (moneyforward.com)】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

新NISA前、夏にやっておきたい足場固め/日本経済新聞

2023/08/17

READ MORE

ライフプラン

「10年後の理想は会社役員」5割 高卒の新社会人に聞いた:人生を豊かにするのは「お金」/ITmedia ビジネスオンライン

2022/11/06

READ MORE

ライフプラン

共働き&年金31万円夫婦…ゆとりのはずが〈90代老親介護〉/幻冬舎ゴールドオンライン

2023/01/31

READ MORE

ライフプラン

多子世帯・理工農系学生、給付型奨学金等の支援拡充へ/リセマム

2022/12/13

READ MORE